設計料とは、建物の設計を建築士に依頼した時に支払う費用です。ビル・工場・店舗など設計する建物の種類や面積、必要な手続きなどで設計料は変動します。

ビルや工場などの中規模の建物では、建築士法に基づく業務報酬基準から設計料を算出する方法がありますが、面積や工事費に対する割合などで、簡易で定める方法も用いられています。

この記事では、設計料の相場、設計料・監理料などに含まれる建築士の業務内容、業務報酬基準(告示8号・旧告示98号)による算出方法、実際の設計料の見積事例を紹介しています。

付加価値の高い法人施設を実現したい方は、「建築発注者様向け ビル・工場・店舗等の企画・設計」のサービス紹介ページもあわせてご覧ください。

設計料・監理料とは?

設計料とは、建物の設計を建築士に依頼した時に支払う費用です。依頼主は実際の建設工事に必要となる工事費とは別に、設計業務に対して「設計料」、工事監理業務に対して「監理料」を支払います。

具体的には、建築士が発注者の要望や条件を整理し、法令上の制約条件を調査したうえで、設計図書を作成する業務(設計業務)に対する報酬です。一般的に、設計する建物の用途や規模、構造や設計の難易度、必要な手続きなどによって設計料は変動します。

こうした設計・監理料の算出方法には、慣習的に使われている「工事費に対する割合」だけでなく、設計料の基準として国が定めている「業務報酬基準(告示8号)」などいくつか算出方法があります。

設計料の基準となる業務報酬基準(告示8号)とは?

設計料を算出するための基準として、業務報酬基準(告示8号)があげられます。これは、設計業務における報酬額を決定するための指針として、国土交通省によって定められています。(参照:国土交通省「設計、工事監理等に係る業務報酬基準について」)

2024年に改正された業務報酬基準(告示8号)では、これまでの業務報酬基準(旧告示98号)に比べ、建物の用途や規模、設計の難易度などに基づいて、適切な報酬額が設定される仕組みが示されています。この基準を参照することで、発注者は設計事務所に依頼する際、設計料の算出における一つの指標を得ることができます。

実際には、設計者から「設計料は告示をベースに算出しています」と説明を受ける場合がありますが、これは業務報酬基準を元に算出したものです。さらに告示8号の適用においても、設計業務の内容や規模、依頼主の要望によって、最終的な設計料が増減するケースもあるため、業務内容についての理解を深めることも重要となります。

建築プロジェクトの発注者は、業務報酬基準による設計料の算出方法の概要を理解した上で、実際の設計者の選定や見積依頼などに臨むことで、適切な金額で発注者の依頼に応えてくれる資質の高い設計者の選定につなげることができるでしょう。

業務報酬基準(告示8号)で示される設計料の内容とは?

設計料について理解するためには、業務報酬基準(告示8号)で定められている報酬の算定の考え方や実際の算出方法を理解することが重要です。

このパラグラフでは、業務報酬基準(告示8号)で定められている、設計料の内訳や、業務範囲の分類、具体的な算出方法などを解説します。下記に掲載している国土交通省が公開しているパンフレットには業務報酬基準の概要がまとめられており、設計料に関する重要なポイントを理解する上で参考になります。

国土交通省が公開している業務報酬基準に関するパンフレットより(pdf)

業務報酬基準(告示8号)における設計料の内訳とは?

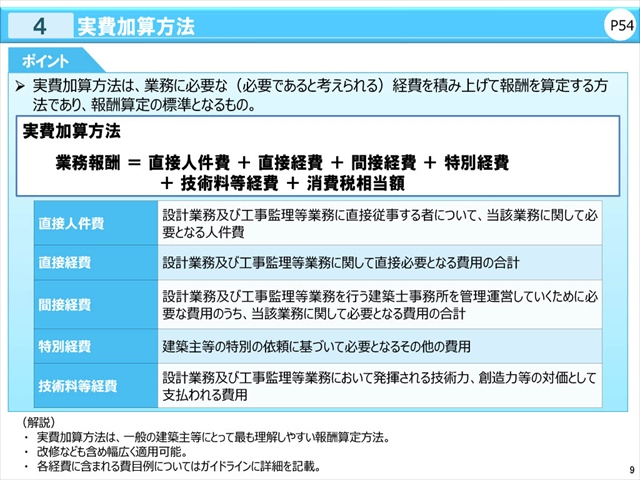

業務報酬基準で示されている設計料は、大きく分けると「業務経費」と「技術料等経費」の2つで構成されています。

業務経費には、設計および監理業務に直接従事する人の人件費(直接人件費)や印刷費・交通費(直接経費)、設計事務所の維持管理費(間接経費)、特別な調査費用(特別経費)などが含まれます。

一方、技術料等経費は、建築士の技術力、創造性、経験、業務の成果などに対する対価です。複雑な構造や大規模な建築物ほど、設計業務の難易度が上がり、より多くの手間がかかるため、技術料等経費や直接人件費が増加し、結果として設計料が高くなる傾向があります。

これらの費用で構成される設計料は、建物の用途や規模、構造、求められる業務内容などによって変動します。

設計料に含まれる費用一覧

| 経費 | 概要 | |

| 業務経費 | 直接人件費 | 設計業務及び工事監理等業務に直接従事する者について、当該業務に関して必要となる人件費 |

| 直接経費 | 設計業務及び工事監理等業務に関して直接必要となる費用の合計 | |

| 間接経費 | 設計業務及び工事監理等業務を行う建築士事務所を管理運営していくために必要な費用のうち、 当該業務に関して必要となる費用の合計 | |

| 特別経費 | 建築主等の特別の依頼に基づいて必要となるその他の費用 | |

| 技術料等経費 | 設計業務及び工事監理等業務において発揮される技術力、創造力等の対価として支払われる費用 | |

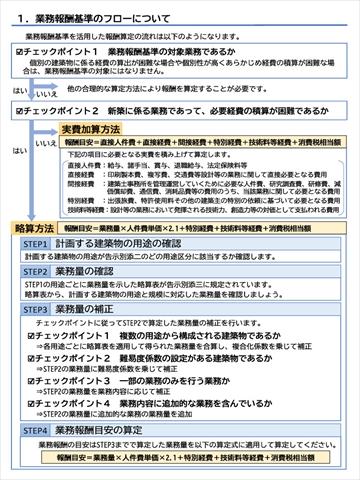

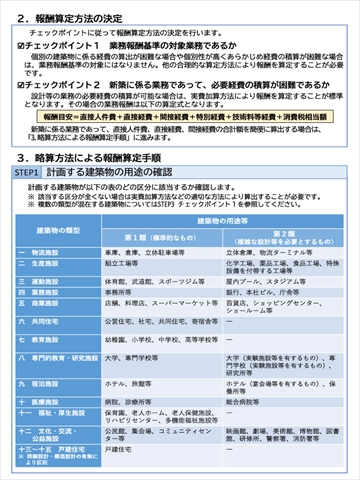

業務報酬基準(告示8号)における業務の種類・精算方法とは?

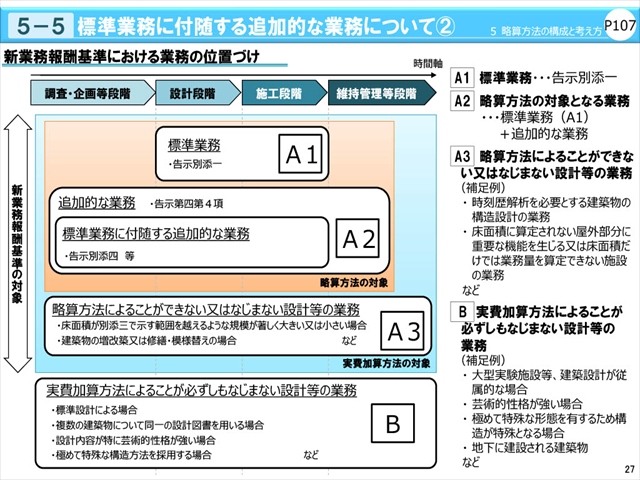

業務報酬基準(告示8号)では、建築プロジェクトの調査・企画段階から設計、工事監理、維持管理までの各段階で発生する業務を、大きく4つの種類に分けて、設計料算出の根拠としています。

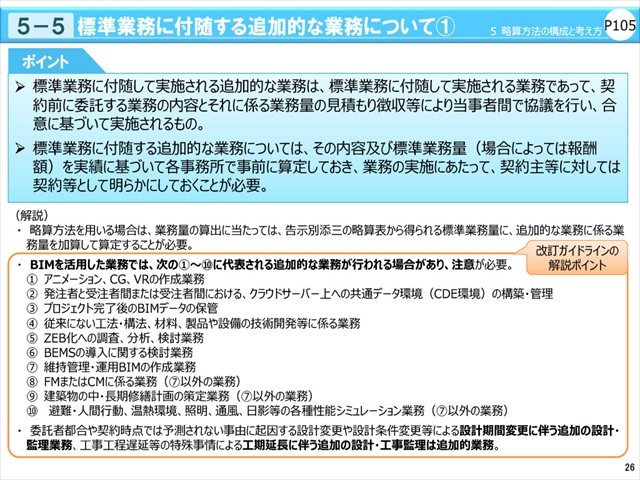

まず、設計段階や施工段階で不可欠な業務を「標準業務」と定義しています。その上で、「追加的な業務」として、例えばZEB化を目的とした調査・検討業務や、BIMを活用したCG作成業務などを「標準業務に付随する追加的な業務」と分類しています。

さらに、建物規模が極端な場合や難易度の高い改修などの業務は「略算方法によることができない又はなじまない設計等の業務」として、扱われることもあります。また、一部の例外的な業務は、「実費加算方法によることが必ずしもなじまない設計等の業務」とされ、業務報酬基準による設計料の算出が難しいものもありますが、通常の建築物では該当するケースはあまり多くありません。

このように業務報酬基準(告示8号)では、業務の種類が定義されており、それに応じた適切な報酬算定方法(略算方法/実費加算方法)が定められています。算定方法について、詳しくは、次の段落で紹介します。

国土交通省により新業務報酬基準の業務の分類イメージ。業務の種類に応じて推奨されている設計料の算出方法を整理しています。

出典:国土交通省「新しい業務報酬基準(令和6年国土交通省告示第8号)について」p27より引用

業務報酬基準(告示8号)における設計料の2つの算出方式|略算方法と実費加算方法

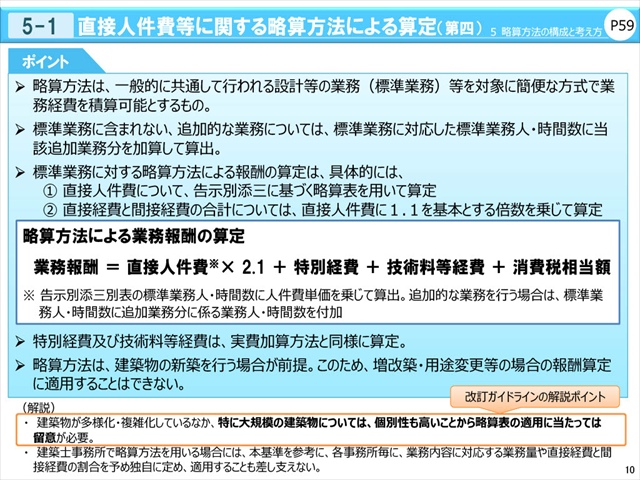

標準報酬基準(告示8号)で定義されている設計料の算出方法には、「略算方法」「実費加算方法」といった2つ方法があり、業務の種類によって最適な方法を選択することが推奨されています。

略算方法とは、略算表という建物の用途と面積に応じた業務に必要な人・時間数が記載されている表を元に業務経費(設計料の一部)を求める算出方法です。標準業務、及び標準業務に含まれない追加的業務の場合には、この方式を適用することが可能です。

実費加算方法とは、業務に必要であると考えられる経費を積み上げ、設計料を算出する方法です。金額の算出の根拠となる業務量の算出に手間がかかるといったデメリットはありますが、略算方式では設計料に反映することが難しい難易度の高い業務や、より専門性を求められる業務などに有効な算出方法です。

告示に定められている2つの算出方法の特性を正しく理解し、業務によって最適な方法を選択することで、業務の実態にあった設計料を精度高く算出することが可能になります。

出典:国土交通省「新しい業務報酬基準(令和6年国土交通省告示第8号)について」p10より引用

出典:国土交通省「新しい業務報酬基準(令和6年国土交通省告示第8号)について」p9より引用

法人施設(ビル・工場等)の設計料の算出方法とは?

法人施設の設計料の算出方法には、上で説明した業務報酬基準(告示8号)で定められている算出方法以外にも、慣習として使われてる算出方法があります。

このパラグラフでは、設計料の算出方法について、それぞれの考え方やメリット・デメリットを解説します。算出方法の違いを理解しておくことで、各算出方法のメリットを最大化し、リスクの低減につなげましょう。

工事費×○%による算出方法|予算化で使われるケースが多いが、ブレが大きく問題のある算出方法

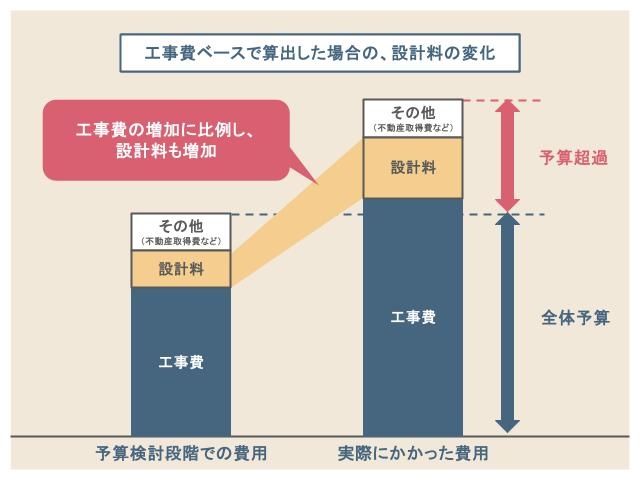

工事費×○%による設計料の算出方法は、プロジェクト全体の予算の算出時などに慣習的に使われる簡易な方法です。予想される工事費に一定の割合を乗じる形で設計料を算出する方法ですが、プロジェクトの難易度や業務量などの実態が反映されていないため、依頼主・設計事務所の双方にとってリスクの大きい算出方法です。

設計料の算出根拠となる「工事費」は、予算算出時の粗い概算金額であったり、事業主が希望する予算額に基づいた金額であることが多く、根拠である工事費の正確性が担保されていません。

また、工事費に乗じる「割合(%)」は、プロジェクトの規模や用途により異なりますが、一般的には工事費の3~10%程度となるのが一般的です。

工事費×○%で算出された設計料は、告示ベースで算出される実際の設計料と比べても小さく、実態からかけ離れているのが実情です。受発注のトラブル防止の観点からはリスクが大きく、安易な選択はお勧めしません。

面積×単価による算出方法|住宅や内装設計など、告示が使いづらいケースに利用される算出方法

面積×単価による設計料の算出方法は、住宅や内装設計などの告示が適用しづらい場合に利用される算出方法です。面積に応じてあらかじめ設定した単価を乗じる形で算出するものですが、一般的には延床面積の増加に応じて作業量が増加するため、業務量が反映されやすい算出方法です

設計料の算定の根拠となる「面積」は、初期段階からおおよその規模は算出可能です。「単価」については、プロジェクトの特性や難易度などに応じた設定が必要ですが、実績が少ない用途や前例のない業態などでは、実態の反映が難しくなります。

また、業務報酬基準で定められている「略算方法」は、面積×単価による算出方法の発展形と見ることも可能です。面積ごとに業務量が定められていたり、設計難度なども考慮して作られているため、比較的妥当な設計料を算出することが可能です。

面積×単価による算出方法は、企画初期の資金計画や複数案の比較をする際に有効な算出方法ですが、実際の設計料の算出方法として選択する場合には、業務報酬基準の略算方法などを用いて試算するなどして、実態に合った業務量や金額となっていることを確認しましょう。

人日×単価による算出方法|業務報酬基準に準拠した、実態を反映しやすい算出方法

人日×単価による設計料の算出方法は、設計業務に必要な業務量や経費を細かく積算し、人工(にんく)に1日あたりの稼働にともなう金額を乗じるなどして、設計料を算出する方法です。算出にかかる手間は大きいものの、業務量などの実態が最も反映されやすい方法となっています。

設計料の算定の根拠となる「業務量(人工)」は、プロジェクトで実施するであろう業務量を見積もるため、見積の精度は高くなります。経験の乏しい業務では業務量の見積もりに手間がかかるなどのデメリットはありますが、他の算出方式に比べ、より実態を反映した設計料の算出につながります。

また、単価については、会社独自の単価をかける場合や、国交省が出している業務内容や役割、経験によって階層分けされた「設計業務委託等技術者単価」をかけて精算する場合もあります。

他の算出方法では反映しづらい大型プロジェクトや高度な専門性を要する建物など、プロジェクトの実態が反映された正確な見積もりが求められる場合には有効な算出方法です。業務内容と設計料の対応関係が明確であるため、金額の増減があった場合にも発注者と設計事務所の双方にとって納得度が高い算出方式であると言えるでしょう。

法人施設の設計料の見積事例

本サイト「施設建築の設計・改修ガイド」の運営者である長沼アーキテクツが、実際に設計業務を行ったテナントビル・事務所ビルを例に設計料の見積事例をご紹介します。

プロジェクトの進行における設計料の予算化や実際に作成した見積金額との違いや、プロジェクトにおけるリスクなど、発注時に注意しておきたいポイントや対処法などを紹介しています。

事例1:テナントビルにおける設計料の算出事例(4階建て・600㎡)

オフィスを併設した都内の物販店舗・オフィスを含む複合ビルの建替えにおける、設計料の算出事例です。設計・工事監理という標準業務の範囲に加え、企画段階からの関与、建替えに伴う近隣対応、内装設計の別途発注に伴う調整業務が存在するなど、標準的な業務以外の業務量や難易度を考慮すべきプロジェクトでした。

発注者は全体予算算出時に、設計料を工事費の6%の900万で設定していましたが、設計者にて業務報酬基準(旧告示98号)を元に再計算したところ約1,300万になりました。この金額は現在の基準(告示8号)で再計算すると1,600万相当となります。

設計料の算出に際して、実際の業務量と連動しない「工事費に対する割合」で予算を組むと、設計料の根拠となる工事費自体が予算立案段階と実算出段階で変動しやすいため、その変動が設計料に直接影響し、結果としてプロジェクト全体にかかる費用も大きく変動するリスクがあります。

さらに、この算出方法はプロジェクト固有の難易度や業務量が考慮されないため、実務量に基づく告示ベースの設計料との間にずれが生じやすくなります。

このように、発注者は、不動産コンサルタントなどから建設プロジェクトの予算の提示を受ける際は工事費の○%ようなリスクの大きい算出方法は除外し、設計料は告示ベース、建設費は実勢価格ベースといった客観的な根拠に基づいた算出方法を指定し、算出した予算が実態と乖離した金額になっていないことを確認しましょう。

事例2:事務所ビルにおける設計料算出事例(2階建て・1,500㎡)

北陸地方の木造事務所ビルの設計料の算出事例です。協業先からの紹介で参画し、企画・提案段階から基本設計、実施設計図をまとめ、施工者選定、工事監理までを一貫して担当しました。

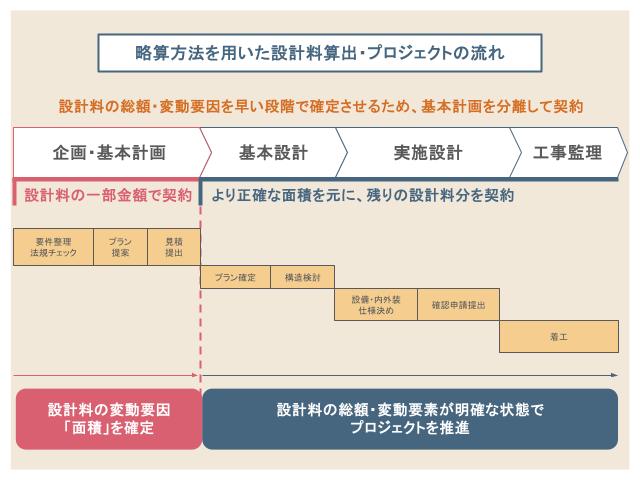

設計料の算出には、業務報酬基準(告示8号)で定められた「略算方法」を用いました。ただし、設計料を算出する段階では、略算方法を用いるために必要な面積が大きく変わる可能性があったため、基本計画段階を利用して、面積を固めた上で契約する方法を採用しました。

業務報酬基準の略算方法をベースに設計料の総額を明確にした上で、契約後の設計料増減条件(例:「延床面積10%以上の増減」など)を双方で確認したことで、お客さまの納得感も高く、契約に進むことができました。

このように、設計料の算出に業務報酬基準に基づく方法を採用することで、設計料の総額や変動要因など、設計料の算出根拠が明確となります。発注者・設計者の双方が、納得感ある形でプロジェクトで協働できた事例となりました。

設計料の算出方法を理解して、適切な金額感で設計事務所に依頼しよう

法人施設の設計料の算出方法を理解しておくことで、適切な費用感で設計事務所を選定でき、納得のいく契約に繋がります。発注者が適切な判断を行うために押さえておくべきポイントは以下の通りです。

- 設計料とは、建物の設計を建築士に依頼した時に支払う費用のことで、様々な算出方法がある

- 国土交通省による業務報酬基準(告示8号)にて、設計料の算出のための指針が示されている

- 業務報酬基準では、設計料に含まれる業務範囲(標準業務・追加業務)などが示されており、設計業務の業務範囲と費用との関係を把握できる

- 設計料の主要な算出方法として、工事費×○%、面積×単価、人日×単価の3つがあげられる

- 各算出方法の特徴・メリット・デメリットを理解することで、プロジェクトの特性に合った算出方法を選択することができる

- 「工事費×○%による算出方法は慣習的に採用されることもあるが、予算超過のリスクが大きい算出方法である

- 業務報酬基準に基づく算出方法を選定することで、設計業務の業務量や費用を比較的精度高く見積もることができる

長沼アーキテクツは、事務所、工場、店舗などの建築企画・設計支援を行っています。法人施設の新築・建替えをご検討中の方は、お問い合わせフォームより、お気軽にご相談ください。

設計料に関する事例・リンク

東京都台東区にある店舗の改築プロジェクトの紹介ページです。企画・提案段階から参画し、老朽化した店舗の解体・建替えのご要望に対し、既存躯体を一部残した状態で建替えることで、解体費用の削減と工期短縮を実現した事例です。

ビル・工場・店舗など事業者向けに建築企画や設計に関するサービスをまとめたページです。サービス導入のメリットやサポートイメージ、ダウンロード資料や価格表など、検討段階に役立つ情報をまとめています。

ダウンロード資料:会社案内・サービスのご案内(ビル・工場・店舗等の事業者様向け)

自社ビルやビルオーナー、工場・店舗などの事業者向けに、建築企画・設計に関するサービスをまとめた資料です。長沼アーキテクツの強みやサポート内容に加え、実際に企画・設計を行った法人施設の事例を写真付きで紹介しています。参考資料や検討資料としてご活用ください。